Max Life Investment — это один из тех инвестиционных проектов, которые на первый взгляд стараются выглядеть как серьёзная финансовая компания. На сайте обычно можно увидеть обещания стабильного дохода, профессионального управления капиталом, доступа к «выгодным стратегиям» и поддержке клиентов.

Но если внимательно посмотреть на такие платформы, почти всегда возникает один и тот же вопрос: где реальные подтверждения их деятельности и почему у клиентов так часто возникают проблемы с выводом средств?

Эта статья — не про эмоции, а про разбор типичных признаков, по которым можно понять, как устроены подобные проекты, и что делать, если деньги уже оказались внутри системы.

Информация о Max Life Investment

Если рассматривать Max Life Investment с позиции пользователя, картина выглядит довольно стандартно для инвестиционных онлайн-платформ.

Человеку предлагают зарегистрироваться, открыть личный кабинет и внести депозит. После этого начинается демонстрация «работы инвестиций». Внутри кабинета могут отображаться сделки, прибыль, рост баланса — всё это создаёт ощущение реального финансового процесса.

На этом этапе клиент обычно чувствует, что всё под контролем. Интерфейс понятный, цифры растут, менеджеры активно помогают разобраться. Часто подключается «персональный консультант», который объясняет, куда лучше вложить деньги и как увеличить доход.

Дальше начинается самая важная часть — стимулирование дополнительных вложений. Клиенту объясняют, что чем больше сумма на счёте, тем выше доходность и тем быстрее можно достичь результата. Это подаётся как логичный шаг развития инвестиций.

Но реальная проверка начинается в момент, когда человек пытается вывести средства. Именно здесь у подобных проектов чаще всего появляются сложности.

Пользователи сталкиваются с задержками, дополнительными требованиями, проверками личности, «комиссиями за обработку вывода» или «налогами». Формулировки могут быть разными, но итог один — деньги не поступают на счёт клиента в ожидаемом виде.

Ещё одна особенность таких платформ — постоянное сопровождение менеджеров. Они могут убеждать не выводить деньги сразу, а «подождать более выгодного момента» или «закрыть сделку с большей прибылью». Это затягивает процесс и удерживает средства внутри системы.

Проверка данных компании Max Life Investment

Если попытаться оценить Max Life Investment с точки зрения прозрачности, сразу заметны типичные проблемы, характерные для спорных инвестиционных проектов.

Во-первых, часто отсутствует чёткая и подтверждённая информация о лицензировании. Для финансовых организаций наличие регулирования — это основа доверия. Если компания работает с деньгами клиентов, но не имеет подтверждённого надзора, это уже серьёзный сигнал риска.

Во-вторых, юридическая информация либо подаётся размыто, либо не даёт возможности проверить реальное местонахождение компании. Иногда указываются адреса, которые невозможно верифицировать или которые не связаны с реальной офисной деятельностью.

В-третьих, нет прозрачных условий работы. На сайте могут отсутствовать чёткие данные о комиссиях, правилах вывода средств, ограничениях или юридических гарантиях. Всё это обычно скрывается до момента регистрации или пополнения счёта.

Также стоит учитывать, что подобные проекты часто имеют короткий жизненный цикл. Они появляются, активно привлекают клиентов, а затем либо меняют домены, либо исчезают, либо переходят под другие названия.

В совокупности это создаёт ситуацию, при которой клиент не может объективно оценить, с кем он работает и какие у него реальные права.

Разоблачение Max Life Investment

Если разложить работу Max Life Investment на типичные элементы, можно выделить несколько характерных признаков, которые часто встречаются у спорных инвестиционных платформ.

Первый признак — отсутствие прозрачного регулирования. Это означает, что деятельность компании не контролируется независимыми финансовыми органами. В таких условиях клиент остаётся без внешней защиты в случае конфликта.

Второй признак — агрессивное привлечение клиентов. Часто используются звонки, сообщения или реклама с обещаниями быстрого дохода. При этом риски либо минимизируются, либо вообще не обсуждаются.

Третий признак — демонстрация прибыли внутри системы. В личном кабинете клиент может видеть рост средств, но это не всегда означает реальные деньги, которые можно вывести. В некоторых случаях это просто визуальная модель, созданная для доверия.

Четвёртый признак — проблемы с выводом средств. Это ключевой момент, который чаще всего становится причиной обращения за помощью. Появляются проверки, комиссии, «дополнительные платежи» или задержки без чёткого объяснения.

Пятый признак — психологическое давление через менеджеров. Клиенту могут объяснять, что вывод сейчас невыгоден, что нужно подождать, или что без дополнительного пополнения процесс не завершится.

Шестой признак — непрозрачные изменения условий. Пользователи иногда сталкиваются с тем, что правила меняются без предварительного уведомления, а новые требования появляются уже после внесения средств.

Схема возможного обмана в Max Life Investment

Если описывать типичную модель работы подобных проектов, она обычно выглядит следующим образом.

Сначала идёт привлечение клиента. Ему обещают лёгкий вход в инвестиции, стабильный доход и поддержку. Часто создаётся ощущение, что процесс максимально простой и подходит даже новичкам.

Далее происходит регистрация и первый депозит. Обычно он не слишком большой — это снижает осторожность и создаёт ощущение безопасности.

После этого начинается этап демонстрации «успешных инвестиций». В личном кабинете показывается прибыль, рост баланса, активные сделки. Клиент начинает доверять системе.

Затем его стимулируют увеличить вложения. Аргументы простые: больше средств — больше доход, больше возможностей, быстрее результат. На этом этапе многие пользователи вносят значительные суммы.

Когда человек пытается вывести деньги, начинается следующий этап — блокировки, проверки и дополнительные требования. Могут появиться комиссии, налоги, страховые платежи или технические ограничения.

Иногда клиенту говорят, что нужно внести ещё средства, чтобы «разблокировать вывод». Это ключевой момент, на котором многие продолжают платить, надеясь завершить процесс.

Финальный этап обычно одинаковый: либо вывод не происходит, либо коммуникация с поддержкой резко ухудшается, либо доступ к кабинету ограничивается.

Как вернуть деньги от брокера мошенника

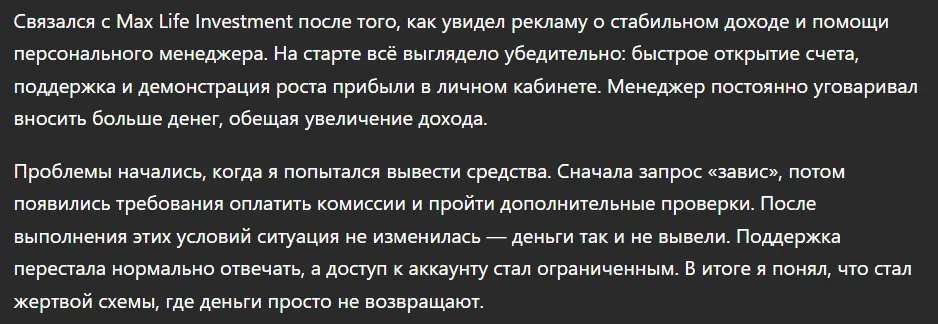

Когда человек впервые сталкивается с Max Life Investment, всё обычно выглядит очень убедительно. Менеджер говорит спокойно и уверенно, показывает «прибыль» в личном кабинете, обещает поддержку и объясняет, что заработать можно даже без большого опыта. На старте это часто действует почти как успокоительное: кажется, что перед вами нормальная инвестиционная площадка, а не проблемный проект.

Но настоящая развилка начинается потом — в момент, когда клиент пытается вывести деньги. И вот здесь у многих всё меняется буквально на глазах. Сначала просят пройти дополнительную проверку, потом всплывает комиссия, затем — налог, страховка, какой-нибудь сбор за обработку заявки или «разблокировку вывода». Формулировки могут звучать по-разному, но смысл один: вытянуть из человека ещё немного денег и отодвинуть момент возврата всё дальше.

Если с вами уже происходит что-то похожее, самое важное — не делать новых переводов. Это первое правило. Как бы убедительно ни звучал менеджер, как бы ни обещали, что «это последний платёж», «ещё немного — и деньги будут у вас», доплаты почти всегда только усугубляют ситуацию. Именно на этом и строится большинство таких схем: пока человек надеется спасти уже вложенное, его подталкивают к новым переводам.

Дальше нужно собрать всё, что связано с Max Life Investment. Не только очевидное — чеки, выписки, скриншоты личного кабинета, — но и всю переписку с менеджерами, письма, номера телефонов, записи разговоров, ссылки, через которые вы заходили на платформу. Даже мелкие детали бывают очень полезны. Иногда одна фраза в письме или скриншот с обещанием «гарантированного дохода» потом становятся важной частью дела.

Следующий шаг — понять, каким способом уходили деньги. Это важно, потому что от этого зависит стратегия возврата. Если перевод шёл с карты, иногда можно оспаривать транзакцию через банк. Если использовался банковский перевод, нужно смотреть цепочку движения средств и получателя. Если деньги отправляли через электронные платёжные системы или криптовалюту, работа усложняется, но не становится невозможной. Просто анализ будет глубже и тоньше.

Именно здесь подключаются специалисты Stop-scam. Их задача — не говорить красивыми словами, что «всё решим за один день», а разобрать ситуацию по-честному: где именно начались нарушения, какие у вас есть доказательства, что можно использовать в качестве основания для возврата и какие шаги будут самыми разумными. В подобных делах часто решает не громкость обещаний, а аккуратность работы с документами.

Есть ещё один важный момент. После столкновения с такой платформой у человека часто появляется желание срочно найти «спасателя», который пообещает вернуть деньги быстро и без риска. И вот тут многие попадают во вторую ловушку. Под видом помощи могут предложить новый платёж, «особый кошелёк для возврата», платную проверку или якобы международную процедуру. На деле это может быть просто новая схема обмана, только уже с другой вывеской.

Поэтому правильный путь всегда один: сначала остановить новые платежи, потом собрать доказательства, затем отдать материалы на анализ и только после этого выстраивать юридическую стратегию. Когда деньги уже ушли в Max Life Investment, самое опасное — ждать, что всё само как-нибудь решится. Обычно не решается. Время работает не на пострадавшего, а против него.

Негативные отзывы о Max Life Investment

Отзывы о таких платформах редко бывают «ровными» и спокойными. Обычно люди пишут уже после того, как у них накопилась злость, усталость и разочарование. С Max Life Investment картина, судя по характеру подобных проектов, повторяется очень часто: сначала всё красиво, потом деньги зависают, а дальше начинается бесконечная игра в обещания.

Самая частая жалоба — невозможность вывести средства. Клиент вносит депозит, видит, что в кабинете появляются цифры, иногда даже наблюдает рост баланса, и начинает верить, что всё работает. Но как только он подаёт заявку на вывод, запускается совсем другой сценарий. Сначала «техническая проверка», потом запрос на дополнительные документы, потом комиссия, потом налог, потом страховой платёж, потом ещё одна проверка. В результате деньги так и не доходят до клиента, а процесс может тянуться очень долго.

Второй типичный отзыв — постоянное давление со стороны менеджеров. Люди пишут, что после регистрации с ними связываются почти сразу и очень активно. Сначала это выглядит как забота, но потом становится понятно, что цель одна — чтобы человек пополнил счёт ещё раз. Его уговаривают не торопиться с выводом, обещают больше прибыли, советуют «не упускать момент». Иногда это повторяется по нескольку раз в день.

Третья частая тема — резкая смена общения, когда клиент начинает задавать неудобные вопросы. Пока он вносит деньги, с ним разговаривают вежливо и быстро. Но как только речь заходит о возврате, ответы становятся короткими, шаблонными или вовсе прекращаются. Человеку могут писать, что его заявка «в обработке», «на проверке» или «отправлена в финансовый отдел». Сроки при этом постоянно сдвигаются.

Есть и ещё одна знакомая проблема — ощущение, что вывод почти готов, но нужен «последний шаг». В таких историях человеку часто говорят, что осталось совсем немного: доплатить небольшую комиссию, подтвердить личность, закрыть налоговую процедуру. Это очень опасный момент, потому что многие соглашаются на ещё один перевод, надеясь наконец-то забрать всё остальное. И именно так люди теряют вторую и даже третью сумму.

Если смотреть на отзывы в целом, вырисовывается один и тот же каркас. Вход в систему — лёгкий. Общение — активное. Результат — красивый. А вот когда нужно забрать деньги, начинается совсем другая история. Такой повторяющийся сценарий почти всегда говорит о проблеме не в случайном сбое, а в самой модели работы компании.

Для человека это важный сигнал: если вы видите десятки одинаковых жалоб, не стоит считать это просто «эмоциями недовольных клиентов». Когда у многих людей один и тот же путь — от доверия до невозможности вывода — это уже не случайность, а устойчивый признак неблагополучной платформы.

Как работает психологическая ловушка

Одна из причин, почему такие проекты, как Max Life Investment, так часто удерживают деньги клиентов, — это не только технические барьеры, но и очень грамотная психологическая подача. Человека не пугают с самого начала. Наоборот, его сначала успокаивают, потом вовлекают, потом показывают приятный результат, и только потом начинают усложнять всё, что связано с выводом.

Сначала создаётся иллюзия простоты. Клиенту дают понять, что инвестиции — это почти как пользоваться обычным приложением: зарегистрировался, пополнил счёт, посмотрел на рост и получил прибыль. Особенно легко на такую подачу реагируют люди без большого опыта в финансах. Им кажется, что всё действительно прозрачно и понятно.

Потом включается эффект маленьких побед. В личном кабинете может появляться рост суммы, сделки могут выглядеть удачными, а менеджер — уверенным и вежливым. Это важный психологический крючок. Когда человек видит плюс на экране, ему уже сложнее поверить, что всё это может быть ловушкой.

Следующий этап — зависимость от человека на другом конце линии. Менеджер становится для клиента почти единственным источником информации. Он объясняет, советует, убеждает, отвечает на вопросы и вроде бы ведёт за руку. Но на деле через него просто управляют поведением человека. Клиент всё меньше анализирует сам и всё больше опирается на чужие слова.

А потом наступает самый неприятный момент — попытка забрать деньги. И тут внезапно выясняется, что у системы есть дополнительные барьеры. Именно поэтому так важно сохранять критичность с самого начала. Если проект слишком легко обещает доход, слишком активно подталкивает к пополнению и слишком охотно показывает прибыль, но при этом не даёт чётких ответов о выводе, это уже повод остановиться и всё перепроверить.

Полезно помнить и про эффект «я уже столько вложил, что надо добить до результата». На этом чувстве и ловят очень многих. Человек думает: ну не может же всё пропасть, я уже почти у цели. И вот в этом месте он часто делает ещё один перевод, который уже не спасает ситуацию, а только увеличивает потери.

Именно поэтому с такими платформами лучше не играть в надежду. Чем раньше вы понимаете, что вас удерживают психологически, тем меньше шанс попасть в ещё более глубокую ловушку.

Итог

Max Life Investment выглядит как проект, где сначала создаётся очень приятная и уверенная картинка: помощь менеджеров, рост баланса, понятная подача, обещания заработка. Но на практике именно в таких историях и начинаются самые неприятные проблемы — когда человек хочет вывести деньги и вдруг сталкивается с комиссиями, проверками, новыми платежами и затягиванием сроков.

Главная ошибка в такой ситуации — пытаться «дожать» вывод дополнительными переводами. Это почти всегда только ухудшает положение. Ещё одна ошибка — ждать, что всё решится само или что менеджер вдруг станет честным и всё объяснит. Обычно этого не происходит.

Если деньги уже оказались на платформе, важно не распыляться на эмоции и не хвататься за первые попавшиеся обещания помощи. Сначала нужно сохранить переписку, выписки, скриншоты и все подтверждения переводов. Потом — передать эти материалы на профессиональный разбор.

Stop-scam помогает именно в таких ситуациях: не обещает чудес, а последовательно разбирает, что произошло, где есть слабые места у платформы и какие шаги можно предпринять дальше. И это как раз тот случай, когда спокойная юридическая работа намного полезнее, чем надежда на очередное обещание «всё разблокировать завтра».